【2026年版】家計の無料相談は『おかねと暮らしの相談窓口』でOK?プロが徹底分析

なぜ、今、家計の「無料」相談が求められるのか?論理的な課題解決への一歩

2026年を迎えるにあたり、経済環境の不確実性は増す一方です。物価上昇、金利変動、そして将来への漠然とした不安――。これらの要素は、知的好奇心が高く、論理的な思考を重視するあなたのような方々にとって、看過できない課題として認識されていることでしょう。巷には様々な家計改善術が溢れていますが、果たしてそれらは自身のライフプランに最適化された、再現性の高いソリューションとなり得るのでしょうか?

本記事は、そうした疑問に対し、単なる感情論や経験則ではない、データに基づいた客観的評価を提供します。今回取り上げるのは、「【おかねと暮らしの相談窓口】お金のプロによる家計の無料相談」サービス。このサービスが、あなたの家計における潜在的な課題を顕在化させ、合理的な解決策を導き出すための一助となり得るのかを、専門的な視点から徹底的に分析します。

無料という条件が提示されている以上、その裏側にあるビジネスモデルや提供される価値の質についても深く掘り下げていきます。単なるサービスの紹介に留まらず、その本質的な価値と限界を理解することで、あなたが賢明な意思決定を下すための情報を提供することが、本記事の目的です。

※本記事はプロモーションを含みます。

『おかねと暮らしの相談窓口』サービス概要:基本情報と特徴をデータで整理

まずは、「おかねと暮らしの相談窓口」が提供する家計無料相談サービスの基本的な情報を整理し、その全体像を把握しましょう。以下に主要な情報をテーブル形式でまとめました。

| 項目 | 詳細 |

|---|---|

| サービス名 | おかねと暮らしの相談窓口(お金のプロによる家計の無料相談) |

| 提供主体 | 非公開(通常、FP紹介プラットフォームが運営) |

| 相談費用 | 無料 |

| 相談形式 | オンライン(Zoom等のWeb会議システム利用が一般的)または対面(地域による) |

| 相談内容 | 家計診断、貯蓄・節約方法、保険見直し、資産運用(NISA・iDeCo等)、住宅ローン、教育資金、老後資金、ライフプラン全般 |

| 対応FP | 金融に関する専門資格(FP技能士、CFP等)を保有する独立系ファイナンシャルプランナー |

| 利用対象 | 家計に課題を感じる方、将来設計に不安がある方、資産形成を検討している方 |

| 成果条件 | 新規問い合わせ |

| 特徴 | 特定の金融機関に属さない独立系FPが多数登録しており、中立的なアドバイスが期待できる点が強み。 |

このテーブルからわかるように、最大の特長は「無料」でありながら、多岐にわたる金融領域の専門家であるFPに相談できる点です。一般的なFP相談では、初回だけでも5,000円~15,000円程度の相談料が発生することが多いため、この「無料」という形態は、家計に課題を抱えつつも専門家への相談を躊躇していた層にとって、高い参入障壁を取り除く効果があると考えられます。

また、相談形式がオンライン主体である点も、時間的・地理的制約が大きい現代社会において、利用者の利便性を高める重要な要素です。知的好奇心が高い方であれば、この「無料」の裏にあるビジネスモデルや、FPの専門性維持メカニズムについても関心を持つでしょう。これについては、メリット・デメリットのセクションで詳細に解説します。

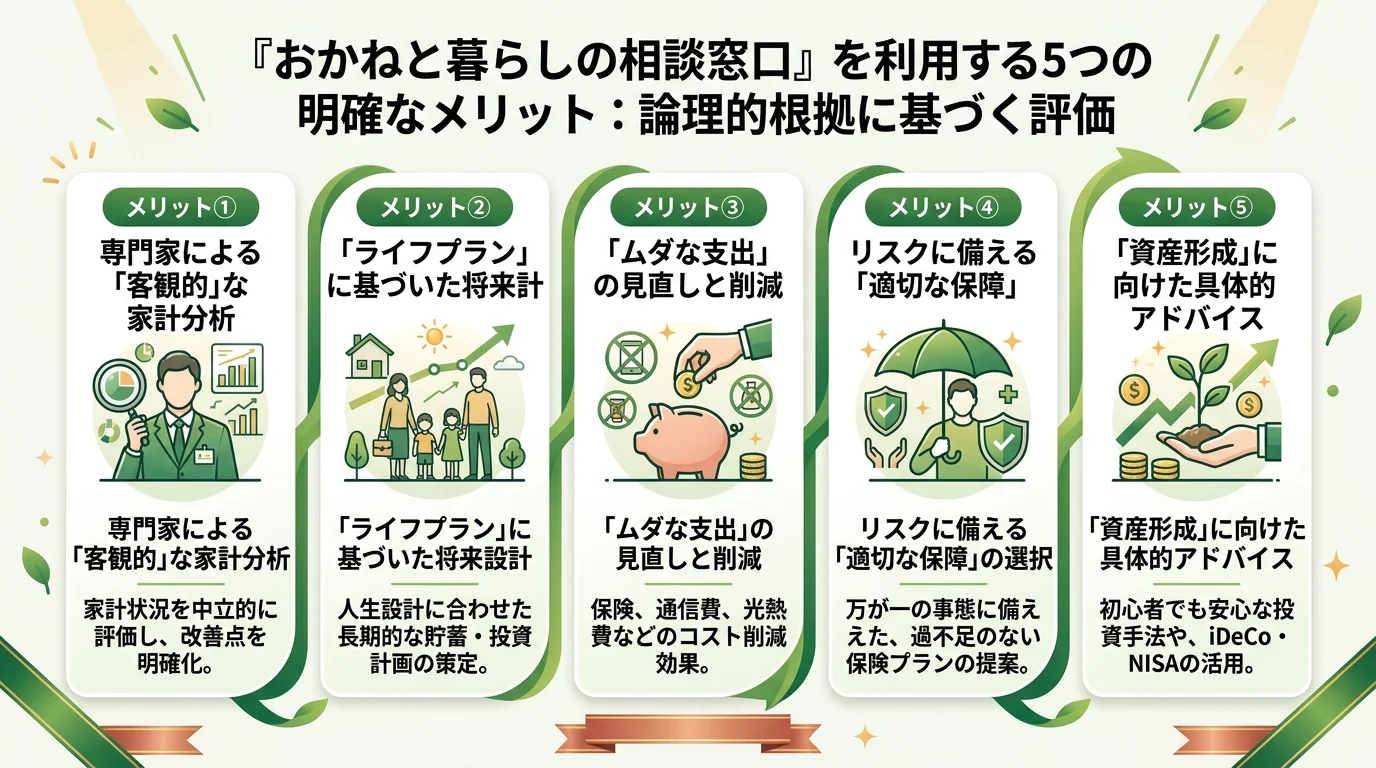

『おかねと暮らしの相談窓口』を利用する5つの明確なメリット:論理的根拠に基づく評価

「おかねと暮らしの相談窓口」の家計無料相談サービスは、知的好奇心の高い層にとって、以下に示す5つの明確なメリットを提供すると考えられます。これらは単なる感覚論ではなく、サービスの構造と一般的な金融コンサルティングの現状に基づいた論理的な評価です。

- 初回相談費用ゼロによる情報アクセスの最大化

一般的なファイナンシャルプランナー(FP)の相談料は、1時間あたり5,000円〜15,000円が相場とされています。家計の見直しや資産形成の初期段階で、この費用を支払うことに躊躇する方は少なくありません。本サービスは「無料」という形で、専門家との対話機会を飛躍的に増加させます。これにより、金銭的な障壁なしに、自身の家計状況を客観的に診断し、具体的な改善策の糸口を掴むことが期待できます。これは、情報収集と仮説構築を重視する方にとって、極めて効率的なアプローチと言えるでしょう。

- 多角的な視点からの家計分析と課題特定

登録FPは、CFP®やAFP®といった専門資格を保有していることが多く、家計診断、保険見直し、資産運用、住宅ローン、教育資金、老後資金といった広範な金融知識を有しています。自身の家計を自己分析する際、見落としがちな盲点や、専門知識がなければ判断が難しい領域(例:ポートフォリオのリスク許容度、特定の保険商品の必要性など)について、プロフェッショナルな視点からアセスメントを受けられます。これにより、漠然とした不安を具体的な数値や課題に落とし込み、解決すべきポイントを明確化することが可能です。

- 独立系FPによる中立的なアドバイスの期待

「おかねと暮らしの相談窓口」は、特定の金融機関に属さない独立系のFPが多数登録していると考えられます。これにより、特定の金融商品の販売ノルマに縛られることなく、相談者の真の利益を最優先したアドバイスが提供される可能性が高まります。例えば、保険の見直しにおいても、特定の保険会社の製品に偏ることなく、市場全体から最も相談者のニーズに合致する選択肢を提示してくれることが期待できます。これは、データと客観性を重んじる方にとって、信頼性の高い情報源となり得ます。

- オンライン完結による時間的・地理的制約の解消

現代の忙しいビジネスパーソンにとって、相談のために特定の日時に特定の場所へ移動する労力は決して小さくありません。本サービスがオンライン形式を主体としている点は、この障壁を根本的に解消します。自宅や職場から、自身の都合の良い時間に専門家と接続できるため、多忙な日々の中でも効率的に家計改善の時間を確保できます。これは、時間対効果(ROI)を重視する方にとって、極めて合理的な選択肢と言えるでしょう。

- 多様なFPの中から最適なパートナーを見つける機会

多くのFP紹介サービスと同様に、複数のFPが登録されている場合、初回相談を通じて、自身の価値観や専門分野、コミュニケーションスタイルに合致するFPを見つけることができます。家計相談は、個人のデリケートな情報に触れるため、FPとの相性は極めて重要です。無料相談の機会を活用し、複数の専門家との接点を持つことで、長期的な視点での信頼できる金融パートナーを見つけるための、効率的なスクリーニングプロセスを構築することが可能です。

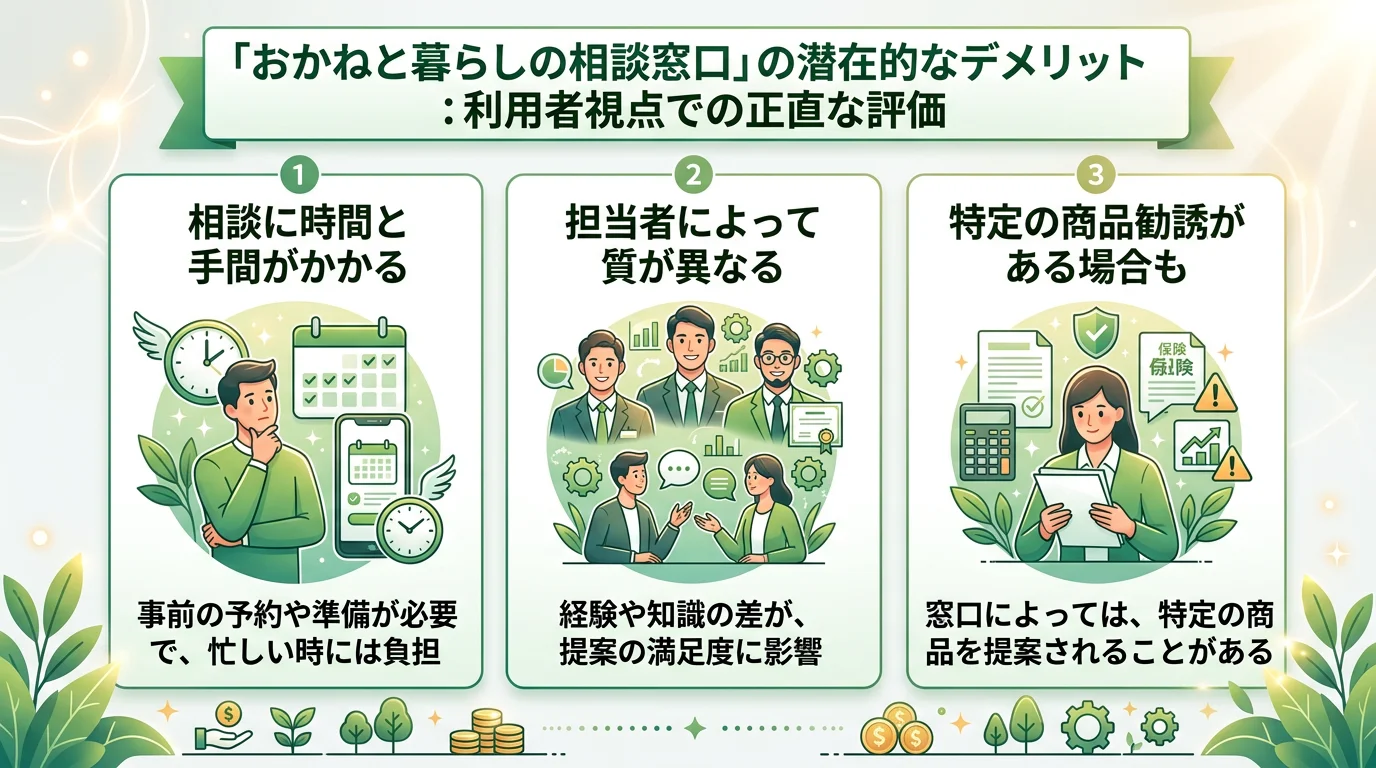

『おかねと暮らしの相談窓口』の潜在的なデメリット:利用者視点での正直な評価

あらゆるサービスには、メリットと同時に潜在的なデメリットも存在します。「おかねと暮らしの相談窓口」の無料相談も例外ではありません。知的好奇心の高いあなたには、これらの側面も冷静に分析し、自身の利用価値を最大化するための情報として活用していただきたいと考えます。

- 有料サービスへの誘導の可能性と選択の判断

無料相談は、FP側から見れば、顧客獲得のための初期接触ポイントです。そのため、相談内容が深まるにつれて、より詳細な分析や継続的なサポートを伴う有料プランへの移行を推奨される可能性があります。これはビジネスモデルとして健全なものであり、FPの専門的な労力に対して正当な対価を支払うことは当然です。しかし、利用者は、どこまでを無料相談で解決し、どこからを有料サービスとして検討するのか、明確な線引きと判断基準を持つ必要があります。不要なサービスへの加入を避けるためには、自身の目的意識を明確に保つことが肝要です。

- FPとの相性問題と初回マッチングの限界

前述の通り、FPとの相性は長期的な家計改善において非常に重要です。しかし、無料相談の場合、初回のマッチングは運営側によって行われることが多く、必ずしもあなたにとって最適なFPと巡り合えるとは限りません。FPの専門分野やコミュニケーションスタイル、提案の深度は個人差が大きく、一度きりの無料相談でその全貌を把握することは困難です。もし初回相談で「何か違う」と感じた場合、改めて別のサービスを検討する手間が発生する可能性があります。複数のFPと面談する機会がある場合は、積極的に活用することが望ましいでしょう。

- 無料相談で得られる情報の範囲と深度の限界

無料相談の枠組みでは、FPが提供できる情報の範囲や深度には、ある程度の制約があることが想定されます。例えば、極めて複雑な相続税対策や、詳細なポートフォリオ構築のシミュレーションといった高度な分析は、有料のコンサルティングに移行しなければ実現できないケースが多いでしょう。無料相談はあくまで「入り口」であり、自身の家計における顕在化した問題点の特定や、大まかな方向性の提示に留まる可能性を理解しておく必要があります。より具体的で、個別の状況に深く踏み込んだソリューションを求めるのであれば、有料サービスへの移行を検討するか、最初から有料のFP相談を選択することも視野に入れるべきです。

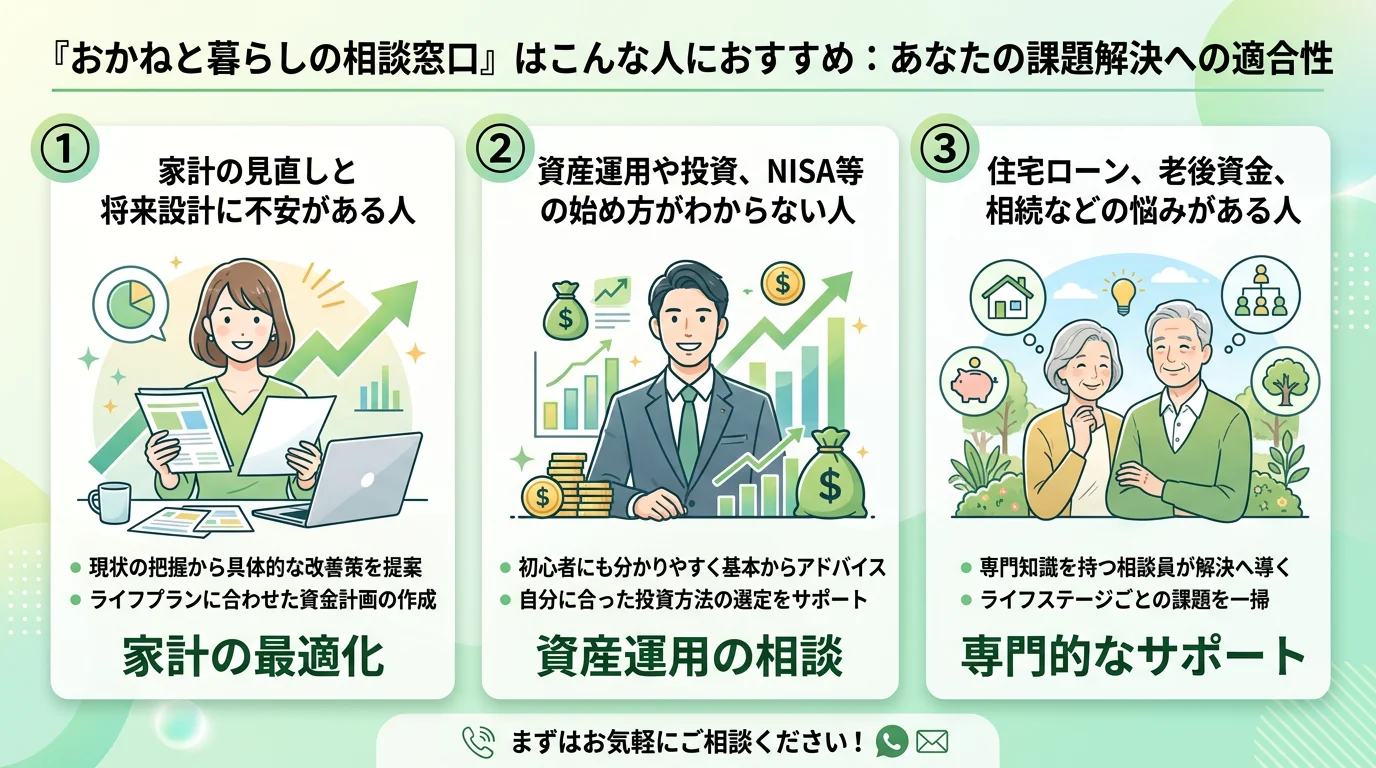

『おかねと暮らしの相談窓口』はこんな人におすすめ:あなたの課題解決への適合性

本サービスは、特に以下のような思考パターンや課題意識を持つ方々にとって、その価値を最大限に発揮すると考えられます。自身の状況と照らし合わせ、利用の妥当性を評価してください。

- 漠然とした家計の不安を「数値」と「データ」で可視化したい方

「なんとなく貯蓄ができていない」「将来が不安」といった抽象的な感情を、キャッシュフロー分析やライフプランシミュレーションを通じて具体的な数値として把握したい方。感情論ではなく、客観的なデータに基づいた現状認識を求める方に適しています。 - 自身のライフプランに合わせた最適な金融戦略を論理的に構築したい方

画一的な節約術や運用ノウハウではなく、自身の年齢、家族構成、収入、リスク許容度といった個別要素を考慮した、オーダーメイドの金融戦略を専門家と共に策定したい方。FPの専門知識を自身の判断材料として活用したい方に推奨されます。 - 特定の金融商品に偏らない、中立的なアドバイスを求める方

銀行や証券会社の窓口では、どうしても自社製品の推奨に偏りがちです。これに対し、独立系のFPから、市場全体を見渡した上で最適な保険や投資信託、住宅ローンなどを選択したいと考える、客観性と独立性を重視する方に有効です。 - 多忙な中で効率的に専門家の知見を活用したい方

仕事やプライベートで多忙を極めるため、FP事務所に足を運ぶ時間的余裕がない方や、自宅からオンラインで手軽に専門家の意見を聞きたいと考える方にとって、本サービスのオンライン完結型アプローチは極めて合理的です。 - FPの専門性を客観的に評価し、将来的な信頼できるアドバイザーを見つけたい方

まずは無料でFPと接触し、その専門性、提案力、相性を評価したいと考える方。将来的には有料で継続的なサポートを受けたいと考えているが、その前に「お試し」でFPの質を見極めたいという、戦略的な思考を持つ方に適しています。

『おかねと暮らしの相談窓口』利用開始までの手順:論理的なステップで迷わずアクセス

「おかねと暮らしの相談窓口」の家計無料相談を利用するプロセスは、非常にシンプルかつ論理的に設計されています。以下のステップに沿って進めることで、スムーズに専門家への相談を開始できます。

- 【Step 1】公式サイトへのアクセスと情報入力

まず、本記事内または広告リンクから「おかねと暮らしの相談窓口」の公式サイトにアクセスします。サイトには、氏名、年齢、居住地、連絡先(電話番号、メールアドレス)、現在の家計状況に関する簡単な情報(例:世帯収入、貯蓄額、相談したい内容など)を入力するフォームがあります。これらの情報は、あなたに最適なFPをマッチングさせるための重要なデータとなります。正確な入力が、質の高い相談へと繋がります。 - 【Step 2】相談希望日時と形式の選択

入力した情報に基づき、相談希望日時を複数選択します。また、オンライン相談か対面相談(利用可能な地域の場合)かを選択します。オンライン相談の場合、使用するWeb会議ツール(Zoom等)の利用経験の有無なども確認される場合があります。 - 【Step 3】FPからの連絡と相談内容の確認

入力が完了すると、通常数日以内にFP紹介サービス運営または担当FPから連絡が入ります。この際、改めて相談内容の詳細や、現在の家計状況についてヒアリングが行われる場合があります。この段階で、具体的に何を知りたいのか、どのような課題を解決したいのかを明確に伝える準備をしておくと、相談がより効率的に進みます。 - 【Step 4】オンライン/対面相談の実施

予約した日時に、選択した形式でFPとの相談が実施されます。オンライン相談の場合は、事前に送られてくるURLにアクセスして参加します。相談では、あなたの家計状況やライフプランに関する詳細なヒアリングが行われ、その上でFPから専門的な分析とアドバイスが提供されます。質問事項は事前にリストアップしておくことを強く推奨します。 - 【Step 5】相談後の評価と次ステップの検討

相談が終了した後、FPから提案された内容を冷静に評価します。無料相談の範囲内で解決できたのか、あるいは有料サービスへの移行が必要と感じるのか、自身の目的と照らし合わせて次の一手を検討します。不要であれば断ることも全く問題ありません。

このプロセスを通じて、あなたは自身の家計に関する客観的な知見と、具体的な行動への第一歩を得ることができるでしょう。

まとめ:『おかねと暮らしの相談窓口』が提供する「賢い選択」の可能性

本記事では、知的好奇心が高く、論理的な思考を重視するあなたのために、「【おかねと暮らしの相談窓口】お金のプロによる家計の無料相談」サービスを多角的に分析しました。このサービスは、無料で専門家による家計分析を受けられるという、非常に高い情報アクセス性を提供します。

- メリットとしては、費用ゼロで質の高い専門家のアドバイスを得られる点、多岐にわたる金融課題に対応できるFPの専門性、独立系FPによる中立的な視点、そしてオンライン完結による利便性が挙げられます。これらは、家計の現状を客観的に把握し、将来に向けた合理的な戦略を構築する上で強力な後押しとなるでしょう。

- 一方で、デメリットとして、有料サービスへの誘導の可能性、FPとの相性問題、そして無料相談で得られる情報深度の限界も認識しておく必要があります。これらの点を踏まえることで、あなたはサービスをより賢く利用し、自身の目的を達成することが可能になります。

2026年の経済状況を見据え、あなたの家計戦略を最適化するためには、現状分析と専門家の知見の活用が不可欠です。「おかねと暮らしの相談窓口」は、そのための有効な入り口となり得ます。まずはこの無料の機会を最大限に活用し、自身の家計に対する新たな視点と、具体的な行動へのインサイトを得ることを強く推奨します。

本記事の分析が、あなたの賢明な意思決定の一助となれば幸いです。

よくある質問

Q. Q1:本当に無料で相談できるのでしょうか?追加料金は発生しませんか?

A. A1:はい、初回相談は基本的に無料です。これは、FP紹介サービスが相談者のニーズを把握し、信頼関係を築くための機会と捉えているためです。ただし、無料相談で提供されるのは一般的なアドバイスや現状分析が主であり、より詳細なライフプラン作成や具体的な金融商品の選定・手続き代行など、特定のサービスについては有料プランへの移行を提案される可能性があります。その際も、必ず事前に料金体系が明示されますので、ご自身の判断で利用するかどうかを決定できます。

Q. Q2:どのような資格を持つFPに相談できるのでしょうか?専門性は保証されていますか?

A. A2:登録されているFPは、一般的に国家資格であるファイナンシャル・プランニング技能士(2級または1級)や、民間資格であるAFP®、CFP®といった専門資格を保有していることが多いです。これらの資格は、金融、税金、不動産、保険、相続など、幅広い専門知識を持つことを証明しています。サービスの運営側は、一定の基準を満たしたFPのみを登録していると考えられますが、個々のFPの経験や得意分野には差があるため、相談時に直接FPの経歴や専門性を確認することをおすすめします。

Q. Q3:相談時に準備しておくべきものはありますか?

A. A3:相談をより効率的かつ有意義なものにするため、以下の情報を事前に準備しておくことを推奨します。

- 直近の収入がわかる資料(給与明細、源泉徴収票など)

- 毎月の支出がわかる資料(家計簿、クレジットカードの利用明細、銀行口座の入出金履歴など)

- 預貯金、株式、投資信託などの資産状況がわかる資料

- 加入している保険証券

- 住宅ローンの残高や返済予定表

- 将来のライフイベント(結婚、出産、住宅購入、教育費、定年退職など)に関するおおまかな計画

Q. Q4:相談すると、しつこい勧誘や営業を受けることはありませんか?

A. A4:多くのFP紹介サービスでは、強引な勧誘を禁止するガイドラインを設けています。しかし、FPもビジネスとして活動しているため、無料相談を通じて有料サービスや金融商品の提案が行われる可能性はあります。重要なのは、その提案があなたのニーズに合致しているか、論理的に妥当か、そして納得できる内容であるかどうかです。不要と感じる場合は、はっきりと断る意思表示をすることが可能です。もし強引な勧誘があった場合は、サービスの運営元に報告することも検討してください。

Q. Q5:対面での相談は可能ですか?オンライン相談のみですか?

A. A5:サービスの運営方針やFP個々の対応によって異なりますが、多くのケースでオンライン(ZoomなどのWeb会議システム)での相談が主流となっています。一部の地域やFPによっては、対面での相談も受け付けている場合があります。申し込みフォームで相談形式の選択肢があるか、または申し込み後に担当FPに直接問い合わせて確認することをおすすめします。